従業員持株会

従業員のモチベーションアップのために従業員持株会制度(以下 持株会制度と記載します。)を検討してるのでメリットとデメリットをとの要望がありました。

一般的には、従業員が、株式の保有と購入を目的とする持株会を組成します。従業員が(給与天引きで)毎月一定の金額を拠出し持株会が株式を購入します。

社員が自社の株主となることで、自分の会社として経営に関心を持ってもらいたいというのが先の問合せの趣旨だと思います。

また、理屈の上では、企業業績が株価に反映され、従業員が頑張った分だけキャピタルゲインが得られることになります。

メリット

従業員視点

上場会社や上場準備をしている会社の多くは、持株会を組織しています。

先にも記載したように 自社の株主となることで会社との共同体意識を高めることも期待でるでしょう。

例えば、株主総会の議題を提出することができれば、従業員の経営への参加意識も高まると思います。

将来上場する企業であれば、上場前の価額で株式を購入することができ財産形成にもなります。

非上場会社の場合はどうでしょう。

非上場会社の株式は売買できる市場がないため 一般に資金化するのが困難ですが、持株会が買取するなどして資金化する方法が定められていると思います。

また、多くの会社では、株式購入資金の一部を補助する奨励金を出しています。

奨励金は、支払う会社では福利厚生費などとして費用処理することができます。もらう従業員は 給与課税の対象となりますが、これも財産形成に資すると言えます。

経営者視点

経営者一族にとっては、持分が減少することになるので 相続などで有利に働くことが期待できます。

100%所有している経営者がいるとして、持株会が30%保有すると 経営者一族は70%になり、株式の評価が同じであれば、1億円の財産が7千万円ということになります。

持株会は安定株主として機能するので、多くの社外株主が存在する上場会社では株主総会を運営しやすくなるというメリットがあります。

メリットを得るために

- 会社の共同体意識を高めることが期待できる

- 従業員の財産形成に資する

- 経営者一族は持分が減少するので相続税評価額の減少が期待できる

- 上場会社など株主が多い会社では、株主総会の運営がやりやすくなる

このようなメリットがありますが、持株会を作れば、ただちに得られるわけではありません。

例えば 共同体としての意識を高めるには、株式を所有する意義を啓蒙するとともに、株主総会を社員が出席しやすいように開催することや議題を提案しやすくする工夫が必要です。

また、給与の一部を株式取得に当てる訳ですから、従業員は手取りが減ります。この手取り減少に見合う、わかり易いリターンも必要になるでしょう。

この「わかり易いリターン」としては、配当が考えられます。

配当は、株主への利益の分配です。法人税等を差引いた後の利益または利益の積立である利益準備金から株主へ持分に応じて分配されます。

この配当が出資額に対してある程度以上の割合であれば 従業員はメリットを認識することができると思います。

キャピタルゲインを現金化することもこれに当たるといえるかもしれません。

非上場会社では、株式の拡散をさけるため持株会を脱退するときには、持分を持株会内で移転することになります。評価方法が適切で 業績が上がっていれば 退会時に拠出した金額以上の払戻を期待できます。ただ、退職まで現金化できない場合や単位株になるまで時間がかかる場合は、会社の業績に波乱があるかもしれません。

配当の株価への影響

一方で 配当が株価へ影響を及ぼす場合があります。

経営者一族で100%保有していた株式を 持株会社へ 30%譲渡した結果、経営者一族の持株比率は70%になります。当初 株価が1億円の会社であれば、経営者一族の保有価値は、1億円×100%=1億円 から どのようになるでしょうか?

先に

100%所有している経営者がいるとして、持株会が30%保有すると 経営者一族は70%になります。株式の評価が同じであれば、1億円の財産が7千万円になります。

と記載しました。株式の評価が同じであればというところがミソです。

実は、配当の有無は非上場株式の評価に影響します。

上場会社は、株式を売買する市場があり、利害関係がない売り手と買い手の間で 客観的に株価が決まります。

非上場会社の場合にも、第3者との取引があれば、客観的に株価が算定されたと言え、その株価を元に税務処理ができるのですが、このような機会は少ないです。

直近で第3者との取引がない相続や贈与の時には、税金の計算のために、株価がいくらであったかを決める必要が出てきます。

税法の非上場株式の評価方法はいずれ書こうと思いますが、とりあえず、以下のことを押さえて下さい。

- 会社の規模に分けて算定方法を規定している。

- その中で上場会社の株価を参考にする「類似業種比準方式」という方法がある。

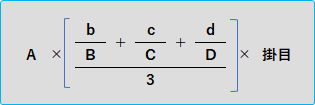

類似業種比準方式

類似業種比準方式とは、純資産 利益 配当 の3つの要素を 上場している同業種の会社と比較して 株価を算定する考え方です。

具体的には

大文字のA B C D は同業種の会社の数値です。これは 毎年国税庁から発表になります。

小文字のb c d が算定する会社の数値です。

Aは株価 (B b)は純資産、(C c)は配当、 (D d)は利益です。

掛目は 大会社は0.7 中会社は0.6 小会社は0.5 です。

類似業種比準方式をどのように使うかなども細かく定められてますが、これらは別記事に書きます。

ここでポイントは、3要素のうち2つがあれば利用できるとうことです。

多くの非上場企業では、配当を行なっていません。そうすると比準要素の1つが0になりますが、計算上分母の「3」は変わらないので、株価が低く算定されます。

持株会を設置した場合、先に記載したように 配当なしの運用は難しいのではないでしょうか。特にモチベーションを上げる目的であれば、会社の業績の良否を実感してもらうため 配当は必須と思われます。

このため、持分の減少(100%⇒70%)よりも 配当による株価(単価)の引き上げ効果が上回るケースが出てきて保有株の株価が下がらない、逆に上昇するケースも考えられます。

(注)比準要素が1つだけだと類似業種比準方式で算定できません。

モチベーション アップの手段として

従業員のモチベーションアップが目的でしたので、その点での評価もしてみます。

株式を保有することで経営の視点を持ってもらいたいというのがそもそもの考えだと思います。一方で そのような意識を持たせるためには、啓蒙と実質を伴う施策が必要になります。

総株主の議決権の1%以上の議決権*、または300個以上の議決権* を6カ月前から引き続き有する* 株主は、議案提出権を有します。

* いずれも 定款で引下げ、短縮可能です。

株主提案権は、株主が一定の事項(当該株主が議決権を行使することができる事項に限る)を株主総会の目的(議題)とすることを請求する権利(議題提案権)、議題につき株主が提出しようとする議案の要領を招集通知に記載または記録することを請求する権利(議案通知請求権)、および株主総会において議題につき議案を提出することができる権利(議案提案権)を合わせたものです。

経営者と従業員の距離が遠い会社では、これらの権利を使って株主総会の場で 議案が提出できるということは、それを支援する施策を伴えば従業員の意識に響くことでしょう。

一方で経営者と従業員の距離が近い会社では、別の方法でより効率的に意識を変えることができると思います。業績に連動した配当でのモチベーションアップについては賞与の方がより有効と考えます。

配当は,税金を支払った後の利益を株主の持分に応じて分配するもので、個々人の働きに応じて差を付けることはできません。

また、例えば 全体の持分の30%を持株会(=従業員)が保有しているとすると 持株会への配当の2倍以上(70/30)を経営者一族へ配当しなければいけません。

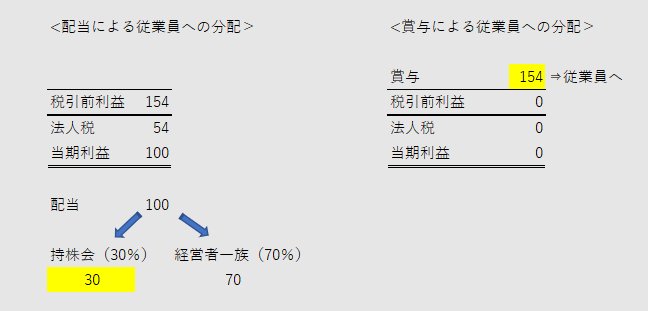

具体例

持株会員に総額30百万円の配当を行なう場合、別途経営者一族へ70百万円の配当が必要で 配当原資は100百万円になります。

これは、法人税等が引かれた後の利益から支払われます。仮に実効税率を35%とすると税引前の金額では154百万円の原資がかかっていることになります。

賞与であれば、154百万円をそのまま従業員へ支給することができます。

利益を全て吐き出して賞与に回すことはないと思いますが、少なくとも資金的にみれば上の表はイコールです。

まとめ

非上場会社の持株会について考えてきました。

- 会社の共同体意識を高めることが期待できる

- 従業員の財産形成に資する

- 経営者一族は持分が減少するので相続税評価額の減少が期待できる

- 上場会社など株主が多い会社では、株主総会の運営がやりやすくなる

などのメリットが考えられますが

-

経営者の立場からは

- 啓蒙や仕組みを作り維持する必要があることを考えると 人事評価の整備や情報の共有制度など他の施策も含めてその会社にとっての有効性と 優先順位を十分に検討する必要があります。

- 実際に運用すると逆に持株評価が上昇する可能性もありますので、この点も忘れてはいけないポイントです。

-

従業員の側からは

- 会社の業績によっては、元本割れの危険性がある。

- 保有期間が長期になり 資金化の自由度が低い。

点を注意する必要があります。