事業承継において後継者が親族の場合に 株式の集中とともに 大きなウェートを占めるのが相続対策ではなでしょうか。

その対策の出発点として、現状で予想される相続税額の算定をされてみてはいかがでしょう。

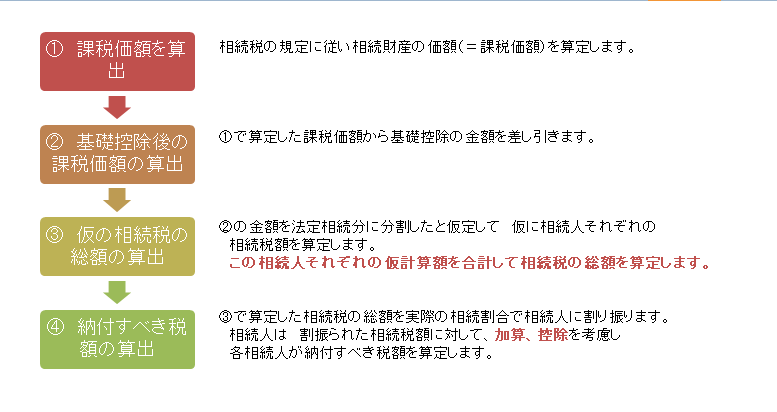

現在の相続税の計算は、相続財産を確定して、その財産に課税する考え方です

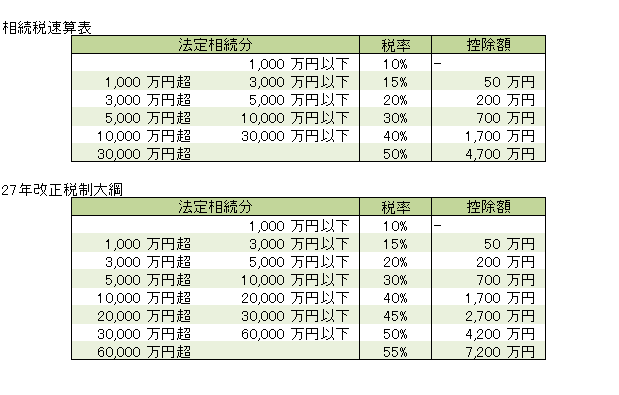

上記③で法定相続分により仮に各相続人の相続税額を算定する時の速算表です。

公開日 : / 更新日 :

事業承継において後継者が親族の場合に 株式の集中とともに 大きなウェートを占めるのが相続対策ではなでしょうか。

その対策の出発点として、現状で予想される相続税額の算定をされてみてはいかがでしょう。

現在の相続税の計算は、相続財産を確定して、その財産に課税する考え方です

上記③で法定相続分により仮に各相続人の相続税額を算定する時の速算表です。