消費税法の改正まで1ヶ月を切りました。事業者の方はもう対応を済まれていますか?

適用する税率について基本的な考えかたを10の設問でまとめてみました。

対応すべき課題も少し書いています。

消費税の基本を確認します

Q&Aの前に消費税の基本をおさらいします。

まず、押さえていただきたポイントは2つです。

- 1: 消費税法は販売者目線

- 2:消費税率の変動はしくみ上は会社の損益に影響しない

ポイント2消費税率の変動はしくみ上は会社の損益に影響しない

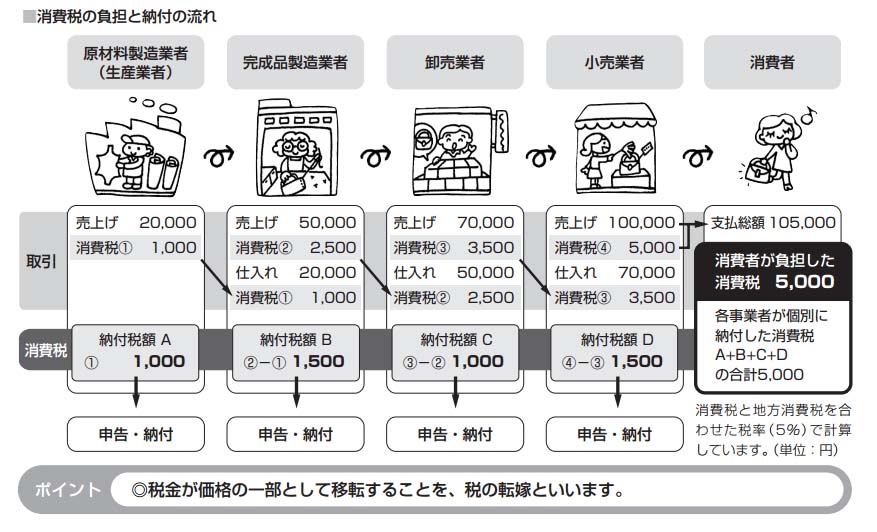

消費税は最終的に消費者が負担する税金です。

しかし、消費税を申告、納付するのは国内で取引を行なう事業者です。(外国貨物の輸入については今回の説明では考えません。)

上の絵では

消費税率5%のときに、女の人が105,000円を支払ってカバンを買いました。

このカバンの代金には、消費税5,000円が含まれています。

このカバンを売ったお店は、女の人から カバンの価額100,000円に消費税5,000円をプラスして代金として受け取りました。

お店は、お客さんから預かった消費税5,000円を、税務署に納めなければなりません。

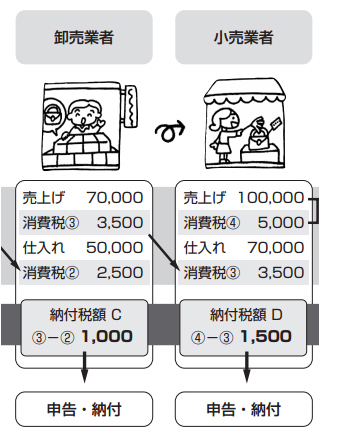

ところで、お店は女の人に売ったカバンを卸売業者から70,000円で仕入れました。そのとき消費税3,500円と併せて73,500円を代金として支払っています。

この消費税3,500円は、本来はお店が負担すべきものではないので、お客さんから預かった消費税5,000円を税務署へ納めるときに差引くことができます。

その結果、お店が納める税金は1,500円になります。

このようにして、女の子が買ったカバンに携わった事業者をさかのぼってそれぞれの納付税額を見ていくと、上の絵では「納付税額A」~「納付税額D」となります。この合計が5,000円で女の子が負担した消費税額になります。

では、お店(小売業者)が卸売業者から仕入れたのが26年3月20日で、お店が女の子にカバンを売ったのが4月10日だったとしたらどのような影響があるでしょう。

お店は、卸売業者から仕入れたときは税率5%で消費税3,500円を支払い、4月に入って女の子にカバンを売ったときは税率8%で消費税8,000を受け取ります。

この結果お店が女の人から預かって税務署に納さめる消費税が1,500円から4,500円になりますが、お店の利益は 30,000円(売上100,000円-仕入70,000円)で消費税率が変ったことによる影響はありません。

このように仕入れたときの税率と売ったときの税率が違っても事業者の利益に影響しません。

よって、消費税率の改正前後の事務処理はルールに則って粛々と処理して行くだけです。

ただし、消費税率が上がると 同じことをしても消費者の支出はふえるので、使えるお金が同じならば買うものを減らさざるをえません。その意味で 事業者の売上げに影響が出てきます。

Q&A

前置きが長くなりましたが Q&A を見ていきましょう。

-

<

- 月20日に締結した契約に基づき、4月2日に製品を出荷しました。適用税率は何%ですか?

- 適用される消費税率は契約時点の5%か製品の引渡時点の8%かという問です。

ポイント3

- 新税率の適用

新税率は、

施行日(平成26年4月1日)以後に行われる

資産の譲渡

役務(サービス)の提供の完了

について適用されます(改正法附則2)。(経過措置が適用される場合を除きます)経過措置として、25年9月30日以前に行なった契約に基づく場合は、26年4月1日以後の資産の譲渡等であっても5%が適用されます。

照会の事例は、4月2日に製品の出荷(資産の譲渡)をされていますので、8%が適用されます。

- 3月28日に仕入れた商品を4月2日に販売しました。適用税率は何%ですか?

- これは、先にカバンを女の子が買った例と同じですね。

4月2日に製品の出荷(資産の譲渡)をされていますので、8%が適用されます。

- 3月28日に代金を受領した製品を4月2日に販売しました。適用税率は何%ですか?

- この問も簡単ですね。

資産の譲渡は4月2日ですから適用税率は8%です。

- 当社(A社)では、検収基準により仕入れを計上しています。

取引先(B社)から仕入れた商品が4月1日に届きました。後日送られてきた請求書には消費税率5%で計算されていました。

当社が、消費税を税務署に納付するときに差引くことができる金額の計算上 適用する消費税率は何パーセントですか?

- 少し難しくなってきましたね。

検収基準とは仕入を行なう事業者がトラックから降ろしてものを確認した時を基準とすることです。出荷基準とは売上を行なう事業者が商品をトラックに載せた時を基準とすることです。

B社は3月31日に商品をトラックに載せたのですが、A社がものを確かめたのは4月1日です。

資産の譲渡はどちらの時点でしょうか?

ここで思い出していただきたいのは、 ポイント1 消費税法は販売者目線です。

売上をするB社が販売を認識する基準(この場合は出荷基準)で、仕入を行なったA社の仕入に伴う仮払消費税も集計されます。消費税は税を転嫁していくことを思い出してもらうと納得されると思います。

要は請求書のとおりに処理をすれば大丈夫ということです。

ポイント4- お金を払うものは請求書のとおり

さて、売上を行なうB社について見てみましょう。

この例では、B社は出荷基準を取っていますが、取引先が検収した時を基準とする検収基準を取ることもできます。B社が継続的に適用している基準によります。

ポイント5- 売上の基準(出荷基準、先方検収基準)は継続的に適用している基準

なお、B社は取引先ごとに違う基準をとることができます。

追記 2014年3月21日

最近 3月31日までに受注した商品は消費税5%の価格で提供とうたっている事業者がありますが、増税分を値引するということです。念のため追記しておきます。 - 販売商品の返品について、例えば、4月中に返品を受けた商品は、3月中の販売に対応するものとして処理している場合、平成26年4月中の返品については平成26年3月中の販売に対応するものとして、旧消費税法の規定に基づき売上げに係る対価の返還等に係る消費税額の計算を行って差し支えないですか?

-

消費税率5%で売上たものが4月以降に返品された場合、売上のときに預かっている消費税は5%ですから返金されるのも5%です。

この設問は、同じ商品を大量に売上る場合などで返品があった商品を特定するのに手間がかかる場合などで継続的に処理している場合には、その基準で返品の消費税を考えても良いかという問です。

合理的な方法により継続して返品等の処理を行っている場合には、事業者が継続している方法により、売上げに係る対価の返還等に係る消費税額を計算しても差し支えありません。

なお、このように取り扱う場合には、取引当事者間において取り交わす請求書等に適用税率を明記し、取引の相手方は当該請求書等に記載された税率により仕入れに係る対価の返還等に係る消費税額を計算することとなります。

- 当社は、事務機器の保守サービスを行っており、保守サービスの年間契約(月額○○円)を締結しています。この保守サービスについては、月ごと(20日締め)の作業報告書を作成し、保守料金を請求しています。

この場合、施行日(平成26年4月1日)をまたぐ3月21日から4月20日までの期間に対応する保守サービスについて適用する税率は何%ですか?

-

この場合は、月ごとに役務(サービス)の提供が完了するものと考えられます。

したがって、平成26年3月21日から同年4月20日までの役務提供については、その役務(サービス)の提供が完了した日である4月20日における税率(8%)が適用されることとなります。

- 26年3月1日に、同日から1年間のコピー機械等のメンテナンス契約を締結するとともに、1年分のメンテナンス料を受領する場合、預かる消費税の適用税率はどのように考えればよいですか?

-

これは大きく2つのパターンに分けることができます。

<パターン1> 月額が定められている場合

この場合、契約期間は1年間であるものの、保守料金が月額で定められており、その役務提供が月々完了すると考えられますので、この保守契約に基づき計上した前受金に係る資産の譲渡等の時期は、現実に毎月の役務提供が完了する時であり、その時の消費税率が適用されます。

よって、この場合は、3月中のサービスに対する部分を5%、4月以降のサービスに対する部分を8%で計算するのが原則だと考えます。

<パターン2> 月額の定めがない場合

資産の譲渡等の時期は役務の全部を完了する日である平成27年2月28日となります。

したがって、原則として新税率(8%)が適用されます。

ただし、契約又は慣行により、1年分の対価を収受することとしており、事業者が継続して当該対価を収受したときに収益に計上しているときは、施行日の前日(平成 26 年3月 31日)までに収益に計上したものについて旧税率(5%)を適用して差し支えありません。

- 所有権移転外ファイナンス・リース取引を毎月費用処理している場合 、平成26年3月31日までに引渡しを受けたリース資産について、平成26年4月1日以後の支払いの消費税率はどうなりますか。

- 所有権移転外ファイナンス・リース取引については、リース資産の譲渡として取り扱われますので、消費税率は、当該リース資産の譲渡があった時の税率が適用されます。

- 当社は、不動産賃貸業を営む会社ですが、平成25年10月1日以後に契約する賃貸借契約(改正法附則第5条第4項に規定する経過措置は適用されないもの)における次の賃貸料に係る消費税の適用税率について教えてください。

-

① 前払の契約

当月分(1日から末日まで)の賃貸料の支払期日を前月○日としている賃貸借契約で、平成26年4月分の賃貸料を平成26年3月に受領する場合

②後払いの契約

当月分の賃貸料の支払期日を翌月○日としている賃貸借契約で、平成26年3月分の賃貸料を平成26年4月に受領する場合

①は、平成26年4月分の賃貸料であり、施行日以後である平成26年4月分の資産の貸付けの対価として受領するものですから、4月末日における税率(8%)が適用されます。

照会②は、平成26年3月分の賃貸料であり、施行日前である平成26年3月分の資産の貸付けの対価として受領するものですから、支払期日を4月としている場合であっても、3月末日における税率(5%)が適用されます

ポイント6未収・前受、前払・未払には要注意 - 当社が貸し付けているテナントビルに係る賃貸借契約は、指定日の前日(平成25年9月30日)までに締結しており、その契約内容は、改正法附則第5条第4項《資産の貸付けに関する税率等の経過措置》に規定する経過措置の適用要件を満たすものです。

ところで、この賃貸借契約には、自動継続条項が定められており、いずれか一方からの解約の申出がない限り、当初条件で自動的に賃貸借契約が継続されます。

例えば、当初の貸付期間が施行日を含む2年間で、その後2年ごとに自動継続する場合、自動継続期間を含めて、経過措置が適用されますか。

-

経過措置として25年9月30日までの契約に基づく役務(サービス)の提供は消費税率5%が適用されます。資産の賃貸についてはどの時点でサービスの提供が完了するかが論点となりますから、一定の要件が揃っていればその契約期間5%を適用することになります。

この問は、契約内容に自動継続が入っている場合には、未来永劫に5%で良いかということです。

この場合、自動継続条項があるとしても、契約における当初の貸付期間は2年間ですから、その2年間のうち、施行日以後に行われる貸付けのみがこの経過措置の適用対象となります。

経過措置適用要件

- 平成26年3月31日までに引き渡し、貸付けを開始すること

- 平成26年4月1日以降に引き続き貸付けを行っていること

- 貸付けの期間と対価の額が定められていること

- 事業者が対価の額の変更を求めることができないこと

- 契約期間中にいつでも解約の申入れをすることができる旨の定めがないこと

- その他対価に関する契約の内容が政令で定める要件に該当していること

⇒事業者が対価の額の変更を求めることができないという契約はあまりありません。 契約書を確認してください。

- 自分の基準をしっかり確認することがまず必要でしょう。

- その上で、集計ができる態勢になっているか検討して下さい。

- また、請求書の書き方も工夫されると得意先にとってもありがたいと思います。

- 税率が混じるのは、3月4月だけとは限らないこと

- 税率が混じった際に 適切に集計することができるようになっているか

Q1施行日前の契約

Q2 施行日前の契約

Q3 施行日前の入金

Q4 自社の仕入基準と相手の売上基準の違いによる認識の違い

Q5 施行日前後の返品等の取扱い

Q6 月ごとに役務提供が完了する保守サービスの適用税率

Q7 保守料金を前受けする保守サービスの適用税率

Q8 リース料

Q9 不動産賃貸の賃借料に係る適用税率

Q10 不動産賃貸の賃借料に係る適用税率の経過措置

対応は十分ですか

長々と書いてきましたが、いかがでしたか?

これらを踏まえた上で以下の確認をお願いします。

以上です。最後まで読んでいただいてありがとうございました。

追記 2014年3月21日

最近 3月31日までに受注した商品は消費税5%の価格で提供とうたっている事業者がありますが、あれは増税分を値引するということです。念のため追記しておきます。